行情走到这,踏空者众多。

这不是我的心理感觉,前几天看见中信证券的研报,里面数据清清楚楚:

从各类资金情况来看,此轮行情持续到现在主要的发起者和推动者并非散户,此轮行情高净值人群以及企业客户的参与热情明显更高。

用大白话说,就是现在并不是散户市,这一轮行情普通人参与的并不算多。

一、这一轮行情,还是要多点想象力

这一轮行情,很多人从之前的不信慢慢转成了将信将疑,而疑的部分,主要还是没想清楚为什当下能有一波不错的行情。

其实924后市场整个逻辑都发生了较大的变化,场内资金结构也有所改变,在这个下有“底”的市场中,其实还叠加了全球货币宽松后,风险偏好上行趋势的共振。

稍微看下数据就会发现,近一年全球股市都在陆续创出历史新高,作为全球估值洼地中的A股涨幅更多,几乎是天时地利的结果。

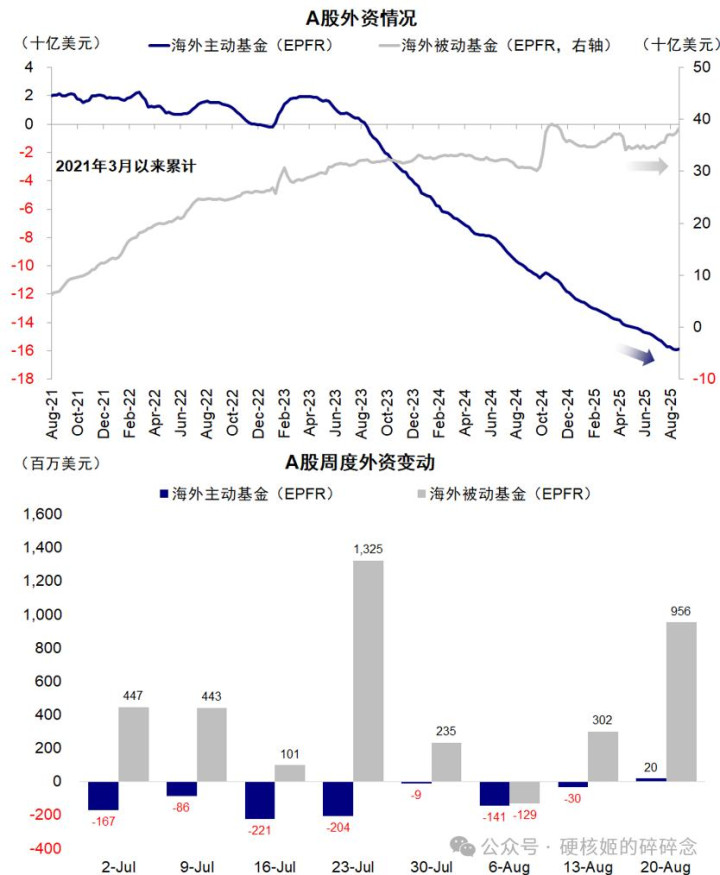

周末看研报,除了“存款搬家”讨论度持续发酵外,海外被动资金,也在持续流入A股。

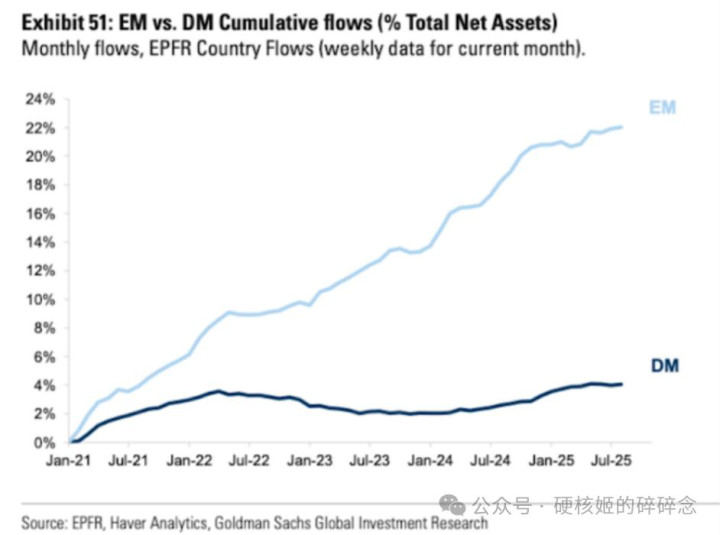

同时,2021年以来(包括今年以来)新兴市场的资金流入比例远超发达市场。

这种情况叠加现在存款利率逐步下降、纯债基金越来越难做的大前提下,再谨慎的人,我觉得都应该配一些含权类的基金了。

但一直风险偏好较低的人,大概率还是不太会随着市场转好而立刻转变自己的投资思路,所以年初至今,我一直劝这类投资者还是优选固收+基金。

固收+基金所有人的理解应该是在固定收益的基础上,增加收益,其中增厚部分可以是可转债、股票、REITs、量化策略等。

最初1.0版本的固收+,是很简单粗暴的从股票上获取,但当初固收+产品本质上是蹭着牛市的东风而来,并没有很好地发挥资产配置理念。

这种单纯靠股票来增厚收益的方式,一旦遇上股债双杀的极端行情或者股票熊市,固收+分分钟就变成权益-。

这波毒打后,机构是吃一堑长一智,至少都知道了如果还只是单纯把固收+理解为股债二八策略,或者抱着“债券打底、权益增强”的传统思路,确实比较难做出比较好的固收+基金。

所以22年后,很多基金公司在慢慢改变固收+的打法,一些基金公司不把债券当底仓,而是通过债券交易来增厚收益、一些基金公司则是通过团队明确分工来做多资产,还有一些则是以组合思维+定量手段来做。

但无论用什么样的策略,最终解决的还是策略定位不清晰、产品设计不适配等问题。

有了这个基本前提后,为了让投资者对于风险有更为直观的认知,固收+基金又再次被细分成为了“低波”、“中波”、“高波”等形式。

这些的运作方式和区别,我觉得可以用现在极受渠道欢迎的刘兴旺的几只基金为例,给你们详细拆解一下。

二、现在适合“上车”哪些固收+基金?

刘兴旺是2022年加入富国基金的,目前为止他主要管理的是富国裕利、富国久利稳健配置、富国优化增强等。

其中富国裕利是比较典型的中低波固收+产品。

中低波固收+最主要的特征是在控制好回撤的同时实现净值稳健增长,在组合管理上,会更注重精细化。

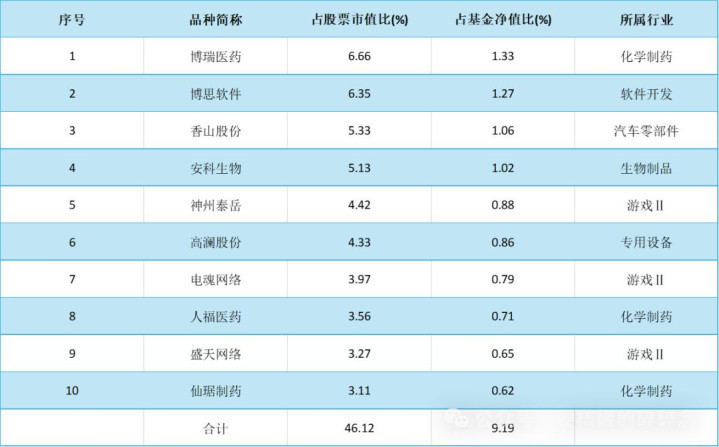

所以对应的含权资产也不会特别高,像富国裕利股票仓位在5%-10%之间,转债平均仓位15%左右。

这类产品的定位原本就是以绝对收益为主,所以富国裕利不算特别激进,对于回撤控制的比较好。

基金自2022年2月23日成立以来最大回撤仅为-4.03%,不到同期二级债基指数最大回撤(-8.47%)的一半。

但这只和普通的中低波固收+不一样的点是,他们权益部分的精细化管理非常优秀。

像股票持仓相对分散的同时,哑铃策略比较明显,一端配置有色、非银、建材等红利底仓提供稳定性;另一端在医药、能源和科技成长等板块轮动,增强收益弹性。

此外还会根据市场环境做一些大级别的择时,如2023年下半年,沪深300持续性下跌这一阵,富国裕利A快速将股票仓位由年初的12%降至6%,躲过了权益资产走弱的阶段,而如今市场转好,他们的权益仓位已经接近10%。

转债则是以低价为主,持仓也较为分散。

因为有非常强的主动管理能力,所以富国裕利的净值曲线特别有意思,明明与基准和二级债基指数走势趋近,基本同涨同跌。

但是富国裕利始终都领先几个身位,而且时间越拉长,这种领先就越明显,“小碎步”的迷人之处就体现出来了。

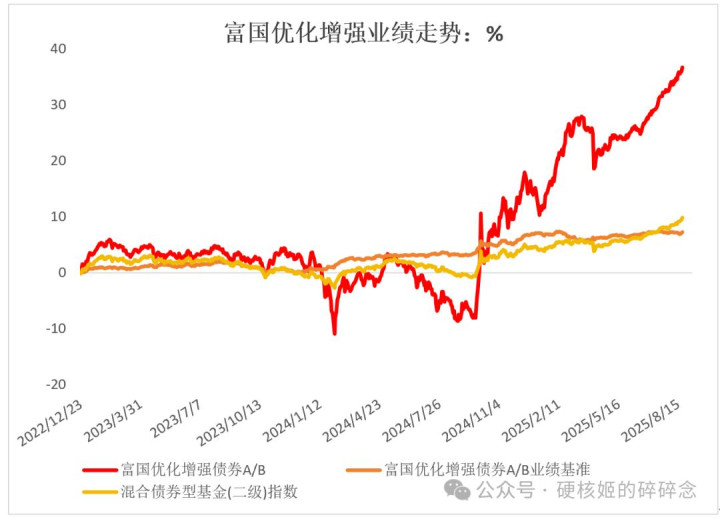

富国优化增强是一只中高波固收+。

中高波固收+的权益仓位最高会达到20%左右,风险收益特征介乎于低波和高波产品中间。所以富国优化增强相比富国裕利相比相对就会激进一些,股票+可转债仓位合计约为62%。

刘兴旺管理以来,任期收益率36.76%,同类(二级债基)排名第一。近一年收益率49.51%,同期最大回撤-8.06%,卡玛比率6.16,同样是一只高性价比固收+。

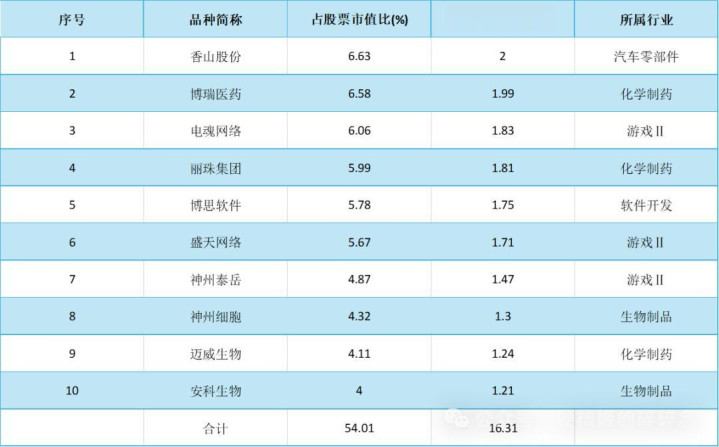

富国优化增强的表现比富国裕利好一些,除了权益仓位更重外,股票配置相对比较大胆,持仓上,最近两年持续在中小票做风格切换,今年以来表现较好,主要是重仓了科技、信息技术、先进制造板块等等。

转债配置也是以TMT、周期与新能源板块为主。

从操作风格上来说,和富国裕利一样,也是带有显著的择时、板块轮动的风格。

富国久利则是高波固收+。

高波固收+的特征是权益仓位可达30%+,这类固收+已经带有相对收益思维,也会相应放宽波动要求,从而换取更高的收益机会。

像富国久利股票(30.19%)+可转债(80.32%)仓位达到了110%,这也意味着进攻性非常高,同时回撤也相应较大。

近一年、两年、以及刘兴旺任职期间(2022.12.08至今)回报都是同类第一。

而从净值曲线看,进攻锐度很高,任期内回报(+59.29%)远高于沪深300(10.60%),但最大回撤有-18.36%,当然,和沪深300(-24.80%)相比,还是控制的相对好一些。

从衡量风险收益的卡玛比率(每承受1单位回撤风险可获得的收益)看,这只基金近一年卡玛比率6.92,在近一年收益榜TOP20的固收+里,排名第二。

在牛市中,这类高波固收+真的是牛啊。

其实富国久利的股票配置与富国优化增强很贴近,不过我在扒重仓股持仓变动的时候,发现刘兴旺对创新药的布局,是从2024年三季度就开始了,比市场提早了至少一个季度。

而且与预想中不同的是,这只基金转债的配置并不激进,重仓的几只大部分是银行转债,虽然含权量高得吓人,但是真正相比股票型基金,波动风险还是要小很多。

从持仓和业绩、回撤表现看,这只基金有点像是富国优化增强plus。

总体来看,这三只基金是根据目标风险收益和最大回撤做了一些策略区分,风险从低到高是富国裕利<富国优化增强<富国久利稳健配置。

其实拿这几只产品举例,也非常直观的看出“低波”“中波”“高波”固收+的一些区别。

所以如果你风险偏好中低,特别是满手债的,可以先拿权益仓位中等,但整体运作较为稳健的富国裕利小试牛刀。

如果你风险偏高中高,想获得更好收益的同时能接受较大的回撤,那么富国优化增强、富国久利稳健配置都值得一拿。

最后我还是要说一嘴,权益和转债市场均处于高收益低波动状态,使得2025年固收+基金的卡马比率和夏普比率表现相较于纯债基金更加优异,但固收+本质是多资产、多策略产品,大家不要仅仅因为是市场好踏空产生焦虑感而蜂拥买入。

这类基金更应该作为长线底仓配置,毕竟赚“慢钱”才是固收+基金的常态。

本文仅为分享,不代表投资建议,基金有风险,投资需谨慎。